上一篇:中融·研报 | 6月信托月报:行业上半年快速反弹,权益类产品占比创新高

下一篇:中融研究:新冠疫情对房地产信托业务的影响及对策

中融·研报 | 5月信托月报:多因素叠加,集合信托出现下滑,好项目抢手

一、社融优于预期,总体向好趋势较确定

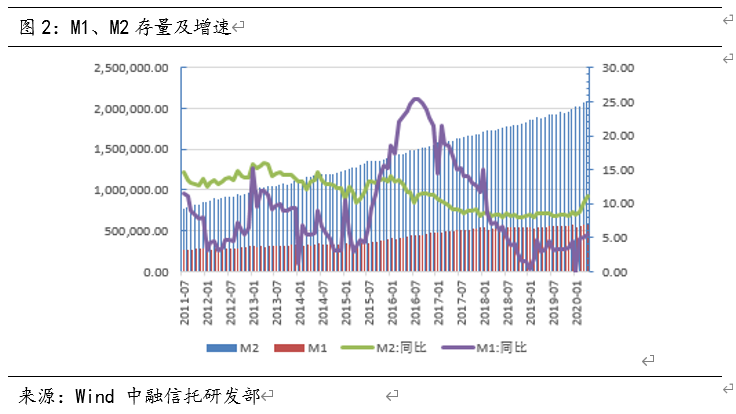

央行公布的数据显示,5月新增社会融资规模3.19万亿元,优于预期的增3.1万亿,同比上涨86.3%;金融机构新增人民币贷款1.48万亿元,同比多增0.3万亿,略不及预期的1.6万亿。截至2020年5月末,社会融资规模存量为268.39万亿元,同比增长12.53%,较4月略有增长,连续2个月保持在12%的增速之上。货币供应量方面,5月M2增速同比增长11.1%,持平上月水平;M1增速延续近来增长表现,同比增长6.8%,创2018年4月以来新高。

企业中长期贷款回暖,或源于低成本资金进入市场,直达实体经济货币工具效用显现。居民户看,短期融资需求增长较快,或主要源于近期消费贷的抬头,用途或流向股市与房地产,另一方面,居民中长期贷款同样保持稳定,或为居民对房地产需求的修复,购房意愿增强。

货币供应量方面,5月末M2同比增速11.1%,持平上月表现,保持高位;M1同比增速站上6%,上升至6.8%,也是2018年4月以来最优表现。存款方面,居民存款、非金融性公司、财政存款、金融机构增长,非银金融机构下滑。

中融研究:综合来看,5月社融数据再次优于预期,表明各项扶持政效果得到体现,疫情初步控制后复工复产情况进一步稳定。从结构来看,新增人民币贷款、政府专项债券是两大主要支撑力量,分别增长1.55万亿和1.14万亿。从信贷结构来看,长期贷款有所增加,居民购房意愿回归,短期则由于低成本资金流入市场,市场资金状况改善。近期,关于中小微企业政策利好仍在不断发布,央行更是创设两个直达实体经济的货币政策工具,一为普惠小微企业贷款延期支持工具,另一为普惠小微企业信用贷款支持计划。未来来看,社融总体向好的趋势较为确定。

二、信托行业概况:多因素叠加,集合信托出现下滑,好项目抢手

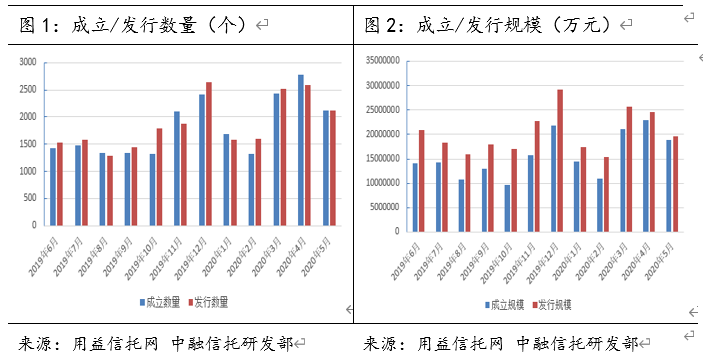

用益信托公布的数据显示,5月集合信托市场发行和成立市场出现下滑,且二者下滑幅度均超过15%。

中融研究:市场讨论的“资产荒”问题或逐渐在信托行业显现。一方面,疫情影响下,优质资产稀缺,市场“哄抢”现象严重,信托展业竞争压力较大。另一方面,低成本资金进入市场,相对融资成本较高的信托资金被挤出,项目落地难度加大。最后,国内疫情的有所反复客观上也给信托展业带来了困难,加之项目储备已被消耗殆尽,多种因素作用下,对信托影响在5月集中体现。

三、资金投向:金融类信托表现较为优秀

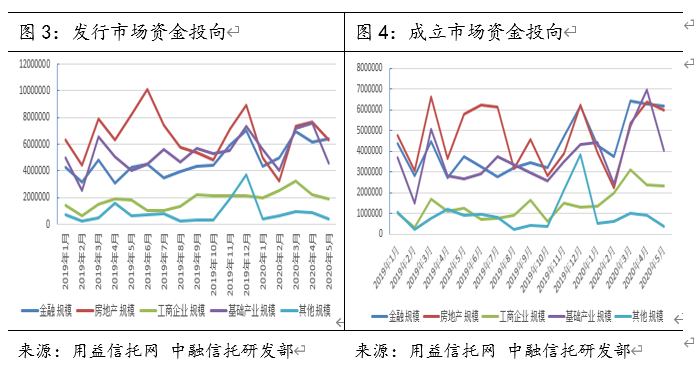

从集合信托产品投向规模来看,主要呈现出如下特点:

1.基础产业类信托占比下滑。5月基础产业类信托未能延续4月的高光表现,发行和成立均有所明显下滑。具体来看,5月发行规模460.38亿元,环比下滑39.3%,同比增长13.7%;募集规模405.42亿元,环比下降41.8%,同比增长51%。主要原因不外乎低成本资金的进入、疫情造成部分地区交通管控以及传统业务地区额度用尽,这也将在一段时间内持续对信托业务开展造成抑制。未来来看,信托公司需要寻找新的破局机会,怎么找寻合适机会介入新基建,在“两新一重”找到自身位置。

2. 房地产规模占比稳中有进。5月房地产类信托保持稳定增长,发行规模628.75亿,环比下滑18.1%,同比下跌23.4%,由于相对其他分项下滑规模较少。坚持房住不炒,房地产信托规模也在上月的高位后,后续增速归于平静,成立端由于相关信托产品的高收益性,在市场中较为被投资者青睐。

3. 金融类信托表现较为优秀。从金融类信托5月表现来看,规模增长较为稳定,发行和成立市场规模占比双双迎来较为明显的增长。5月金融类信托发行规模642.26亿元,环比上涨4.0%,同比上涨50.7%,规模占比上升至32.74%,超过房地产业务,排名第一;成立规模617.88亿元,同样在资金投向中占据首位。从金融类产品组成来看,投向组合资产仍是金融类信托的第一信托,5月规模达到176.32亿元;消费金融类业务在5月反弹明显,5月规模达到128.22亿元,较上月增长超过48%;信托投向债券的规模同样过百亿,5月录得108.37亿元;投向信托的产品规模也达到86.14亿元。

四、资金运用方式:证券投资类信托持续增长

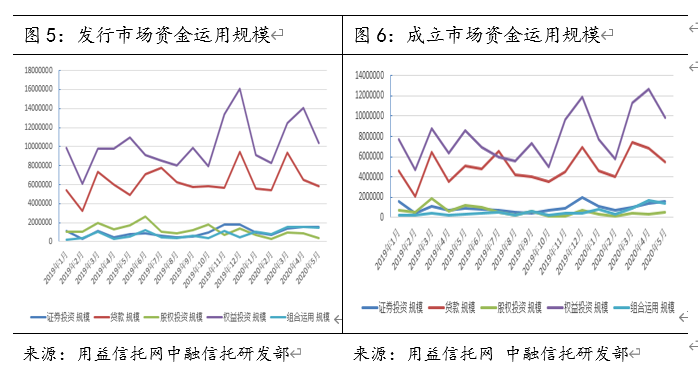

从5月信托行业的资金运用方式来看,有如下主要特点:

1.权益类信托优势缩水。资金运用分类下,权益类信托规模占比仍然超过五成,但优势有所减少。

2.证券类信托持续反弹。证券投资类信托是5月为数不多的迎来规模增长的业务方向。5月证券投资类发行规模156.11亿元,环比微增0.2%,同比增长93.8,规模占比升至7.96%,再创近年来新高;5月募集资金161.15亿元,规模占比上涨至8.52%,上涨2.4个百分点。

中融研究:证券类信托的增长主要源于稳定的国内市场以及信托公司的关注,这一逻辑在5月得到延续,特别是资金信托管理办法征求意见稿公布后,信托公司对于提升标品信托能力的迫切感更加强烈,而证券类信托作为其中主要的组成部分,将来也会是信托公司主要的关注点之一。

3.组合运用类规模占比增加。从5月集合信托发行和成立市场来看,组合运用类信托规模有所下降,但规模占比则有所上涨,多资产组合配置正成为信托公司展业的重要选择。

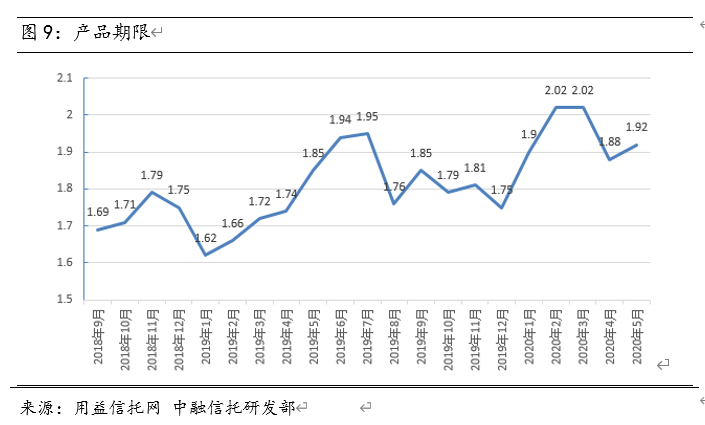

五、产品收益率及期限:产品收益率下滑 平均期限有所提升

总体来看,5月集合信托平均收益率进一步下探,至7.52%。其中工商企业、其他收益率排在前两位,为8.13%、8.07%;基础产业类收益率跌破8%,至7.98%;房地产类信托收益率则有所反弹,至7.98%;金融类产品收益率同样出现下滑,录得6.56%,在产品类型分类中排名末尾。

股权投资是唯一在5月收益率出现提升的业务。

从产品流动性来看,5月信托产品平均期限1.92年,较4月有所提升。