中融·研报 | 6月信托月报:行业上半年快速反弹,权益类产品占比创新高

一、6月社融数据简评

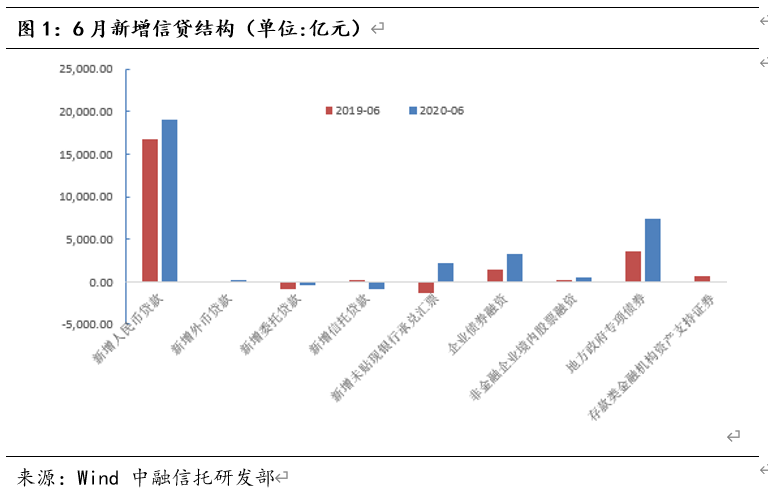

央行公布的数据显示,6月新增社会融资规模3.43万亿元,优于预期且大幅超出去年同期,同比多增0.8万亿元;金融机构新增人民币贷款1.81万亿元,同比多增0.15万亿,略超预期的1.76万亿元。

2020年上半年社会融资规模增量累计为20.83万亿元,比上年同期多增6.22万亿元,其中,对实体经济发放的人民币贷款增加12.33万亿元,同比多增2.31万亿元。截至2020年6月末,社会融资规模存量为271.80万亿元,同比增长12.76%,连续4个月保持增长,自4月份以来增速均在12%上方。

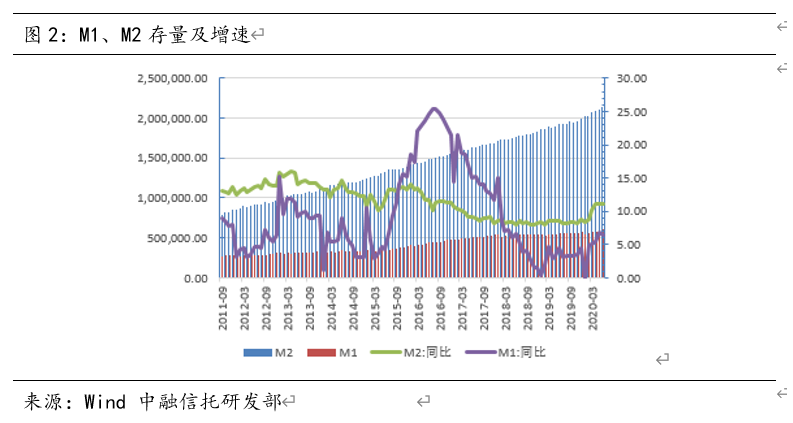

货币供应量方面,6月M2增速同比增长11.1%,持平上月水平;M1增速则有所下滑,同比增长6.5%,但也是近两年来第二优增速表现。

中融研究:社融数据连续多月的优良表现表明宽信用效果明显,疫情后国内经济活动逐步回暖,实体经济融资需求改善,经济持续修复。根据央行的表述来看,下半年货币信贷以及社融将保持平稳增长,货币政策重心或转向高质量发展的结构调整。

上半年决策者对于实体经济的支持力度“不遗余力”,且伴随着疫情对经济的影响进一步有针对性地调整惠及人群。

2020年上半年广义货币供应量和社会融资规模的增速都明显高于去年,全社会的流动性合理充裕。根据央行的表述来看,下半年货币政策将会更加灵活适度,这一方面意味着总量上要适度,信贷的投放节奏要和经济复苏的节奏相匹配;另一方面则是价格适度,套利问题将会被重视。

总体来看,下半年宽信用或仍会延续,特别是考虑国内外经济的不确定性以及疫情后仍是以复苏稳步发展为主的市场氛围。但同时应注意的是,经过上半年各种扶持政策的出台和落地,下半年或有边际收紧,政策重心将在扶持的基础上向高质量发展的结构调整。

二、信托行业概况:集合信托上半年反弹收工

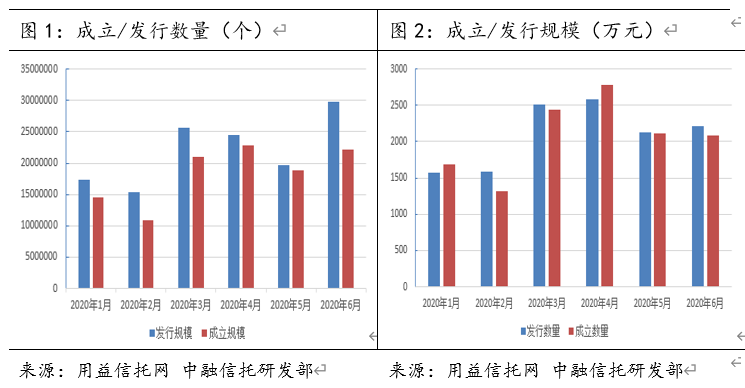

用益信托公布的数据显示,6月集合信托市场发行和成立市场双双迎来明显反弹,其中发行端反弹规模破千亿。

2020年6月共有57家信托公司参与发行,54家信托公司成立产品;其中发行产品数量2211个,环比上涨4.1%,成立产品数量2089个,环比轻微下滑1.1%;发行和成立产品规模重新回升至2000亿元上方,其中发行市场规模2976.47亿元,环比上涨51.7%,同比上涨42.1%,成立市场规模2210.94亿元,环比上行16.9%,同比上涨57.7%,发行市场创新高,成立端也为年内第二高点。

中融研究:集合信托6月出现了明显反弹迹象,这与市场讨论的资产荒有所出入,我们认为主要原因或源于两方面,一是融资类业务在受限前项目加速落地,从而推动了相关规模增长。二是存在季节性因素,以往几年半年业绩收官也均为年内相对高点。总体来看,无论哪种因素,都难以长期对信托产品形成持续推动,下半年信托公司转型需求更为迫切,证券投资类、股权投资类等真正体现主动管理能力的信托业务是值得关注的领域。

三、资金投向:金融类信托稳步增长

1、基础产业类信托募集规模反弹。6月基础产业类信托整体较5月有所回暖,成立市场规模占比反弹明显。其中6月发行规模676.22亿元,环比上涨46.9%,同比增长49%;募集规模555.32亿元,环比上行37%,同比涨幅超过90%。从规模占比来看,6月基础产业类信托发行端虽有增长,但占比仍小幅下滑至22.72%,创年内新低。

中融研究:综合来看,基础产业类发行和成立在6月双双迎来上涨,我们认为基本逻辑未有太大变化,一方面,基础产业类仍会是信托公司展业的重点领域之一,上半年规模也一直徘徊在高位,另一方面,低成本资金对信托资金的挤压将会持续存在,基础产业类信托一定程度上已经达到天花板,需要寻找新的破局机会。

2、房地产规模年内新高。6月房地产类信托发行和成立规模均创年内新高,其中6月发行规模1043.34亿,环比增加65.9%,同比上涨3%。从规模占比来看,发行端房地产类信托上涨至35.05%,遥遥领先其他分项,也是年内最高值;成立市场募集规模660.24亿元,环比上涨10.5%,同比上涨6%,规模占比至29.86%。

中融研究:房地产业务正处于业务的转型期,严监管下传统业务模式受限,无论是模式还是规模均受到较大限制。目前来看,信托公司正寻求以新的方式开展房地产业务,包括资产证券化、股权投资等方式越来越多地被采用。与以往不同的是,新型业务模式对信托公司主动管理能力要求的进一步提高,信托公司参与业务程度也将进一步深入。

3、金融类信托逐月递增。金融类信托在上半年呈现逐渐走高趋势,发行和成立市场双双录得增长。其中6月金融类信托发行规模755.38亿元,环比上涨17.6%,同比上涨68%,规模占比上升至25.38%,排在信托资金投向第二位。

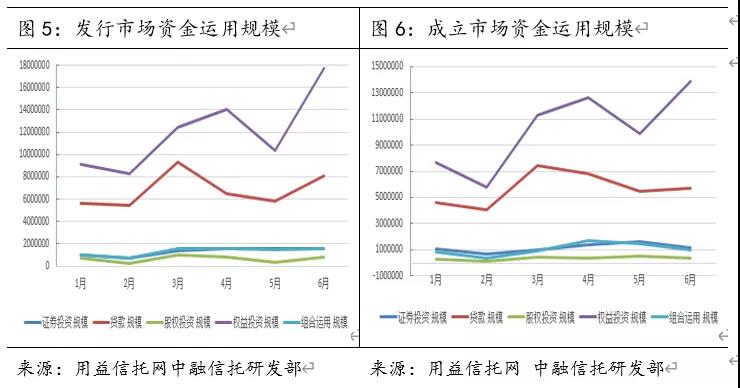

四、资金运用方式:权益类信托创新高

从6月信托行业的资金运用方式来看,有如下主要特点:

1、权益类信托规模占比创新高。资金运用分类下,权益类信托规模占比进一步增长,成立规模占比超过6成。具体来看,6月发行规模1775.34亿元,环比上涨71.4%,同比上涨超过90%,规模占比创年内新高,上升至59.65%;成立规模1389.59亿元,重新回到千亿上方,环比增加41.2%,同比上涨101%,规模占比则突破6成,升至62.85%。从发行和成立占比来看,权益类信托迅速从5月反弹,发行和成立双双增长,且大幅度超过去年,规模占比也遥遥领先其他分项。

2、证券类信托成立遇挫。证券投资类信托在6月表现遇冷,未能延续此前的上涨势头。其中6月证券投资类发行规模152.65亿元,环比下滑2.2%,同比增长77%,规模占比降至5.13%,下滑近3个百分点;6月募集资金 115.77亿元,环比下滑28.2%,规模占比从5月高点回落,下滑至5.24%,为年内第二低值。

3、贷款类信托规模增加。贷款类信托在6月迎来上涨,其中6月贷款类发行端规模809.90亿元,环比上涨38.3%,同比上涨14%,募集市场同样有所反弹,6月成立规模572.19亿元,环比上涨4.2%,同比上涨18%。从规模占比来看,6月发行市场规模占比达到27.21%,较5月略有下滑,成立市场规模占比则为25.88%。分类中贷款类信托牢牢占据第二的位置,仅次于权益类信托。

五、产品收益率及期限:产品收益率下滑 平均期限有所提升

总体来看,6月集合信托延续了此前的收益率下滑趋势,收益率从5月7.52%进一步降至7.29%。6月收益率排在前两位的为工商企业和基础产业类,所有产品平均收益率均在8%以下,贷款类信托以及权益类信托收益率则并列排在第二位,二者收益率均为7.49%;组合运用和证券投资类则排在后两位,前者收益率为6.2%,后者收益率则为5.74%,虽然较5月有轻微提升,但整体收益仍然排在末位。

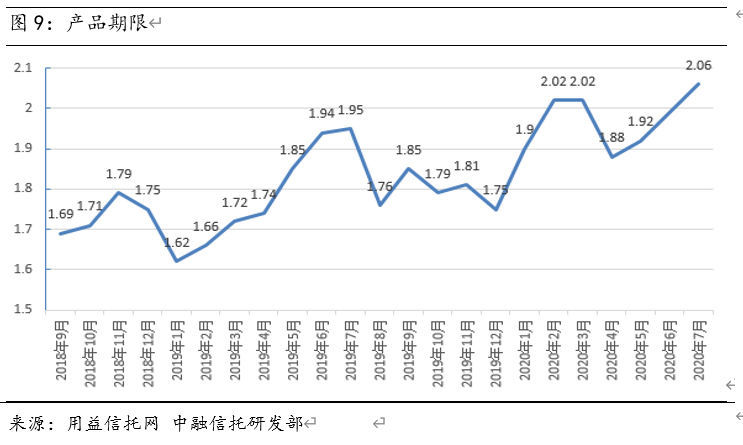

从产品流动性来看,6月信托产品平均期限2.06年,较5月进一步提升。从结构来看,6月集合信托1.5年内的产品升至1144款,1.5-2年期的产品从526款微降至513款;2年期以上的产品则有338款。从占比来看,1年期以下的产品占比达到44.2%,1-1.5年区间产品占比13.2%,1.5-2年区间的产品占比下滑至25.7%,2-2.5年以及2.5年以上产品占比则2.1%和14.8%。