上一篇:资产证券化专题之四:我国资产证券化的四种实践模式

下一篇:资产证券化专题之二: 资产证券化在我国的发展现状

资产证券化专题之三:信托公司探索资产证券化,可行模式何在?

中融·专题|信托公司探索资产证券化,可行模式何在?(之二)

受监管放开、政策鼓励的影响,我国资产证券化市场呈现出快速扩容、稳健运行、创新迭出的良好发展态势,市场存量规模突破万亿,基础资产类型日益丰富。

在各类金融机构对资产证券化的探索如火如荼之际,信托公司的表现也颇为亮眼。截至2016年末,各信托公司累计发行309支产品,发行规模11803.4亿元。

信托公司之所以发力资产证券化业务,在于该类业务有利于解决信托公司资金来源成本高、资产不易获得等问题。而资产证券化可以通过分散投资风险,提高增信,引入第三方评级,结构化分层等措低降低融资成本,提高流动性。

本期,我们就来与您就这一话题进行探讨。

信托公司为什么要参与资产证券化

资产证券化业务的拓展将为信托公司带来多重益处:

促进信托公司传统业务的深化与突破。资产证券化业务更多关注底层基础资产的现金流,是对信托传统业务的升级与改造。 而且,资产证券化产品主要卖给机构客户,机构客户相较于个人客户而言,也更能接受流动性定价与风险定价。

帮助企业提高资产流动性。通过资产证券化,企业盘活长期资产,变现预期收益,大大缩短企业获利及资金回笼时间,改善项目公司的资金链;募集资金用途灵活,可加快项目滚动开发,提升新业务获取能力。

获得新的融资渠道并降低融资成本,优化负债结构。资产证券化使企业获得一条不依赖企业信用及偿付能力的新融资渠道;融资成本一般低于或接近当期同期银行贷款利率,能够降低融资费用,并改善企业负债结构,提高流动和速动比率,提升公司信用等级和偿债能力。

信托公司参与资产证券化的优势

信托公司的优势,主要体现在三个方面:

信托制度的天然优势:信托本质是一种制度安排,通过设立特殊目的信托作为发行载体,解决了一直以来备受关注的“破产隔离”和“资产出表”问题。

信托公司的全流程资产管理职能:信托公司可以利用积累的项目资产管理经验,作为独立的中介机构对资产证券化项目存续期间基础资产、原始权益人/资产服务机构提供全程服务、监督和管理,包括对资产证券化业务涉及的基础资产、相关交易主体开展尽职调查,证券化项目整体交易结构设计,管理受让的基础资产、产品的路演及销售、存续期的信息披露、危机应对和风险处置等,业务范围涵盖资产证券化业务的全流程,能够为发行人/原始权益人提供一整套证券化服务解决方案。

资产端资源:信托公司的客户涵盖社会各个行业。因而,信托公司能充分挖掘现有客户的资产证券化需求,结合自身资产管理能力,识别并设计出大量的符合资产证券化条件的基础资产,丰富和扩充证券化产品的种类,扩大整体市场供给。

丰富资产证券化市场的资产来源:信托公司可将ABS业务向前延伸到Pre-ABS,通过自身业务渠道,在市场上识别出具备证券化潜力的资产,通过投资或融资等多种方式直接持有资产或为合作伙伴提供资金支持,并在此期间对基础资产进行培育,以专业化的能力提升基础资产的整理质量,以在合适的时机促成更多的基础资产符合条件后登陆交易所ABS市场,从而进一步丰富资产证券化市场的资产来源。而且,由于客户涵盖社会各个行业,信托公司能充分挖掘现有客户的资产证券化需求,结合自身资产管理能力,识别并设计出大量的符合资产证券化条件的基础资产,丰富和扩充证券化产品的种类,扩大整体市场供给。

信托公司参与资产证券化的可行模式

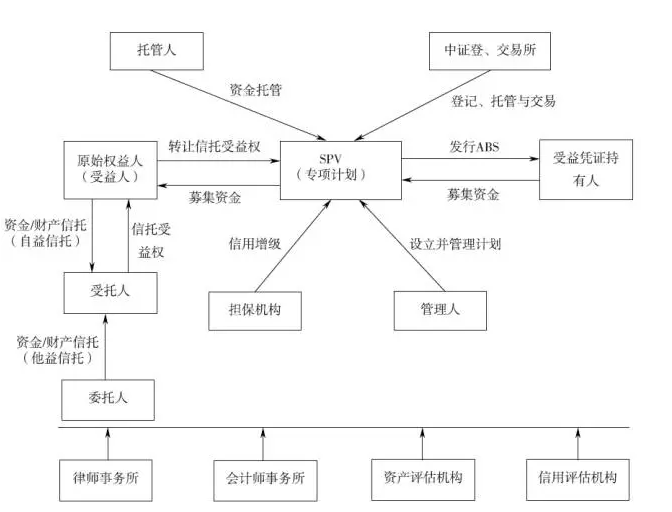

一、信托受益权资产证券化

信托受益权证券化就是以信托受益权为基础资产,以其所产生的稳定现金流为偿付支持,通过结构化的方式进行信用增级,在此基础上发行资产支持证券的活动。

信托受益权资产证券化属企业资产证券化类别,但又与其稍有不同,因为基础资产的性质属于信托受益权,所以在基础资产出售给专项资产管理计划之前,原始权益人应当同信托公司构建基于资金、财产或财产权利的信托法律关系(如果牵涉到非自益信托,还应由委托人委托信托公司)。

委托人与信托公司仅仅是间接介入资产证券化的具体操作,仅是为了创立基础资产并使其处于可转让的状态,使原始权益人能够向专项计划转让信托受益权。

信托受益权资产证券化交易结构

资料来源:中融信托创新研发部

开展信托受益权资产证券化的原因

开展信托受益权资产证券化可以通过对资产的再加工降低投资者对资产收益率的要求,获取低成本资金,而资金成本的降低又有利于投放到市场上资质较高的资产。

以信托项目为基础资产打包发售资产支持专项计划,能够帮助各类信托项目快速落地,推进各类信托计划的正常运作,且可以通过循环操作提高资金运用效率,以此达到提升信托资产整体质量及提高利润的双重目的。

开展信托受益权资产证券化的几种模式

模式一:以单笔信托受益权资产开展ABN业务

具体业务模式为:由X信托计划作为过桥主体,通过单一资金信托给融资人指定的A公司发放贷款,A公司再通过单一资金信托给融资人放款,以融资人稳定可预期的现金流作为还款来源;再由A公司作为委托人,将该笔信托受益权转让给信托公司设立的特定目的信托(SPT),以此为基础资产注册并发行资产支持票据,实现“非标转标”操作。

适合开展此类业务的融资对象:持有一定规模企业应收账款、租赁资产、水电燃气热受益权、商业物业租金、信托受益权等可产生稳定可预期的现金流的非金融企业,如:融资租赁公司、商业地产公司、消费金融公司、拥有水务、电力或燃气经营权的企业、拥有一定规模的应收账款资产的企业(商业保理公司、医药企业、建材企业等)。

模式二:多笔信托受益权资产打包ABS

对于不适合模式一的资产,可由X信托计划采购归集,然后打包发行ABS。

挂牌场所方面,目前除中证机构间报价系统外,银登中心也有挂牌的可行性。此外未来交易商协会可能会推出针对信托资产的交易工具。

二、参与Pre-ABS及ABS夹层基金

PRE-ABS业务是基于后续发行ABS的前提而进行的融资行为,由信托公司募集资金投向原始权益人,原始权益人获得融资后扩大业务,增加基础资产;在基础资产达到一定的规模后,由信托公司担任SPV,通过将基础资产证券化从公开市场或私募市场募集资金,获得资金用于偿还PRE-ABS环节的融资。

因此,PRE-ABS业务实质上是以基础资产现金流和未来发行ABS募集资金为还款来源的融资业务,相当于发行ABS之前的一笔过桥融资,既可以用于创造更多基础资产,也可以用于平滑ABS发行期的现金流。

对信托公司而言,由于前端基础资产的收益率与末端ABS的成本之间的利差足够大,为期限灵活、融资成本适中的信托融资提供了业务机会;通过PRE-ABS业务能够锁定交易对手,信托公司全程参与基础资产的形成、特殊目的载体的设立以及ABS的发行,在前端的PRE-ABS和后端的ABS中均可以获得收入,有利于与客户建立深入合作,也有助于把控风险。

该类业务需要注意的地方

(1)寻找资金

由于PRE-ABS业务与传统固定期限融资不同,是具有过桥性质的融资,资金期限相对比较灵活,往往集中在3-6个月左右;如果超过期限仍旧无法顺利从ABS筹款,信托公司可能需先行垫资或寻找下一笔资金。

因此,开展此类业务一定要确保资金方能接受灵活期限结构和可能的提前还款。除发行短期的集合资金信托外,还可考虑设立长期PRE-ABS投资基金,通过建立PRE-ABS项目池,减少单个项目期限波动带来的冲击。

(2)锁定对手

PRE-ABS与前端业务收益率的利差是确保在ABS发行失败时基础资产现金流可以覆盖本息的前提,因此需尽量选择业务发展前景较好、基础资产规模较大、资本实力较为雄厚、发展战略较为稳健的交易对手。

已开展消费金融、供应链金融等业务的信托公司,可以向后端ABS业务延伸,为交易对手降低融资资金成本;已开展融资租赁ABS、小微信贷ABS等业务的信托公司,可以向前端PRE-ABS业务延伸,助力交易对手扩大业务规模。

(3)把握时机

PRE-ABS融资成本与ABS发行利率之间存在利差,是交易对手有意愿开展业务合作的基础,也是信托公司确保PRE-ABS融资本息可在ABS发行后顺利置换的前提;但ABS发行成功与否、利率水平受市场环境和监管政策影响较大,在选择发行渠道、发行时机时,需重点注意PRE-ABS与ABS的整体推进周期,以及公司内部对此类联合业务的过会决策效率;在发行渠道选择上,如果公募发行ABS存在难度,在成本合适时需适时转为私募发行,确保PRE-ABS资金顺利退出。

三、信托型ABN

信托型ABN跟信托公司操作的主动管理项目基本一致,从项目的尽调、产品销售到后续的过程管理,信托公司可以起到主导项目进程的作用。

今年年初,交易商协会发布了《非金融企业资产支持票据指引(修订稿)》,此次修订重点对资产支持票据的资产类型、交易结构、风险隔离、信息披露、参与各方权利义务、投资人保护机制等进行了规范。此次ABN指引的修订也为信托公司带来了新的业务发展机遇。

交易商协会与信托公司共同研究探索信托型ABN已经有3年多时间,但直到2016年才在银行间市场发起成立第一单信托型ABN。相信随着本次ABN新指引的实施,信托型ABN有望成为信托公司进入银行间市场的切入口。虽然该指引并未将信托公司列为唯一的发行载体,SPV既可以是特定目的信托,也可以是特定目的公司或是发起机构本身,但由于信托制度在破产保护和风险隔离上的优势,信托公司作为发行载体显然更受青睐。

但目前信托公司尚无债券融资工具主承销资格,因此无法独立完成ABN项目的发行。然而,今年9月银行间交易商协会发布《关于意向承销类会员(信托公司类)参与承销业务市场评价的公告》,积极推动信托公司取得债券融资工具承销资格的试点工作。目前,多家信托公司已积极递交了申请,预计年底前第一批信托公司将取得相关资格。

四、事务管理模式

在事务管理模式中,信托公司为信托项目受托人,负责配合原始权益人创设基础资产(信托受益权),主要承担账户管理、清算分配及提供或出具必要文件以配合委托人管理信托财产等事务管理职责,收取一定的信托报酬。

与普通通道业务不同的是,通道模式的企业ABS业务中,信托创设阶段就明确了受益权转让给专项计划的事宜。因而信托公司还应承担接受专项计划管理人的尽职调查、配合专项计划管理人拟写资产支持计划说明书等发行文件、配合办理信托受益权转让登记等事宜。

事务管理模式的业务具有较大需求,且信托公司通过信托贷款方式发挥了重构基础资产的作用,在收益方面具有较大的确定性。

五、开展主动管理业务

信托作为SPV现阶段主要担任的是通道职能,这在很大程度上,是由于当前市场仍处于卖方驱动的阶段所造成的。从长期看来,资产证券化必将由卖方驱动的模式向买方驱动的模式转变。

在买方驱动的市场,投资人起主导作用,各中介结构提供资本中介、产品设计、投资、资产管理等全方面的服务;项目成功与否的关键则是投资。

在买方市场中,受托机构可以利用SPV进行开展主动管理型业务,发挥在投资方面积累的经验,进行资本套利。

以信贷ABS为例,信托公司可设立集合信托计划,募集资金,资金投向为信贷资产。根据投资人的不同需求,信托计划可以购买来自不同银行的不同贷款组合,为了满足部分投资人对高收益产品的需求,这类贷款组合除了包含现阶段常见的基础资产之外,也可以包含高收益的杠杆贷款或其它类似贷款;根据投资人的期限需求,资产池可能不是静态封闭的,信托计划可以进行循环购买,这个过程一方面消除了资产期限与投资人期限错配的问题,也使信托公司通过对资产的主动管理而实现了超额收益(资产池收入超过设定的阈值后获得的奖励管理费)。